Сложные энергетические отношения между Турцией и Россией

Потенциальный визит Владимира Путина в Турцию, по приглашению Реджепа Эрдогана, должен предупредить нас об энергетической уязвимости и потенциальных рисках Европейского союза. Энергетическое сближение Москвы и Анкары должно быть тщательно проанализировано, чтобы предотвратить любую гибридную агрессию со стороны близких к Кремлю автократий Востока и Ближнего Востока и Северной Африки.

В «Доктрине Герасимова» (опубликована в 2013 году) дается определение нового типа (гибридной) войны: «В современных конфликтах возросла роль невоенных средств в достижении политических и стратегических целей, во многих случаях превосходящих мощь и эффективность оружия, ставших неактуальными в современных реалиях: использование информационных и кибернетических компонентов, спецназа, внутренней оппозиции, дезинформационных акций, диверсионных действий 5-й колонны. (…) Новые конфликты будут асимметричными и менее затратными, (…) сегодня сочетание традиционных и гибридных методов стало характерной чертой любого вооруженного конфликта».

Энергетический шантаж также входит в арсенал этого типа войны. Так, если взять цели, определенные Энергетической Стратегией Российской Федерации, опубликованной в 2012 году, то можно сказать, что в основном они были достигнуты в странах Союза к 2022 году, а затем стратегические действия были усилены в отношении Турции.

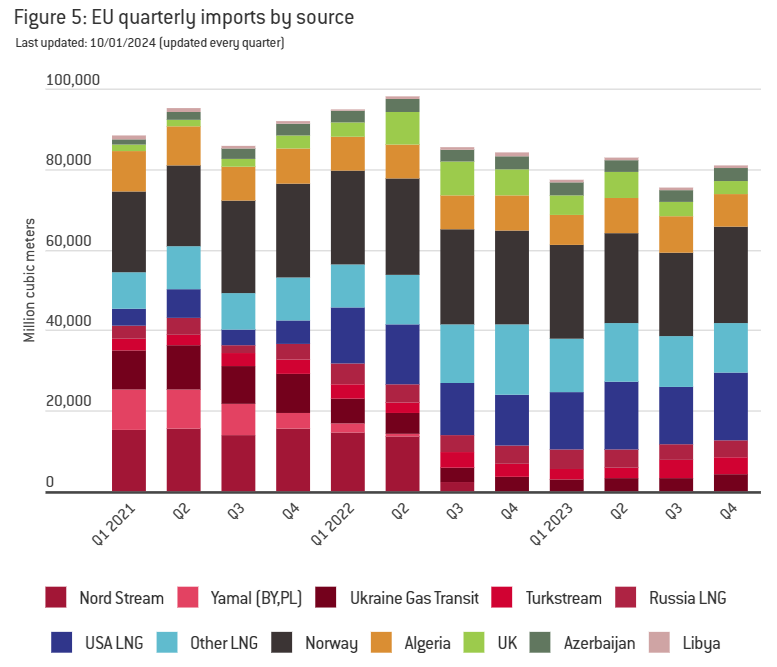

- Страны Европейского Союза стали зависимы от российского газа. После 2022 года зависимость снизилась, и в 2023 году объем трубопроводного импорта составит около 35 млн куб. м/год по сравнению со 155 млн куб. м/год в 2021 году. Проблема заключается в том, что поступающий в Европу сжиженный природный газ не всегда можно определить, поступает он из России или нет. Турция также попала в зависимость от российского газа. До ввода в эксплуатацию «Турецкого потока» (2020 год) зависимость составляла 76%, согласно данным, опубликованным властями.

- Российская Федерация вложила огромные средства в строительство газопроводов. Северный поток I и II, «Турецкий поток» — это достижения последних лет, которые все-таки не смогли задушить Европу. Турция зависит от российского газа через «Голубой поток» и «Турецкий поток» до тех пор, пока Москва будет продавать газ дешевле, чем Азербайджан и Иран.

- Увеличение транспортных мощностей из стран бывшего СССР — Туркменистана, Казахстана, Узбекистана и Азербайджана — на Запад усиливает монополию России на газ, поскольку он идет по российским трубопроводам. Турция хочет соединиться с этими странами, желая построить новые маршруты трубопроводов из Туркменистана и Узбекистана или используя российские трубопроводы (Казахстан).

- Создание посреднических компаний в западных странах для обслуживания импорта газа. После введения санкций они перешли в собственность стран, где были зарегистрированы, были проданы или закрыты. Турция все еще рассматривает различные варианты партнерства с Москвой.

- Таким образом, если до 2022 года Газпром объединялся со своими европейскими «старыми деловыми партнерами» в различных компаниях, а после оккупации украинских территорий, принадлежащие России компании были национализированы, проданы или закрыты, то Турция по-прежнему планирует различные объединения с крупными российскими компаниями.

- Более того, вхождение в состав акционеров как можно большего числа газодобывающих и газораспределительных компаний или производителей подвижного состава для газодобывающей и газотранспортной промышленности на Западе не показало Турции, каким рискам она себя подвергает.

Турция получает и поставляет природный газ по трубопроводам из России, Азербайджана и Ирана.

Уже в 2022 году Россия предложила Турции создать газовый хаб в регионе европейского континента — Фракии- для экспорта природного газа на европейские рынки. В настоящее время готовятся технико-экономические обоснования для превращения этого хаба в крупнейшего поставщика газа в Европу и важный энергетический маршрут. Ожидается, что исследования будут завершены в 2024 году.

Это соглашение, по которому еще ведутся переговоры, является частью стратегии Турции по превращению в региональную энергетическую державу и стратегии России по продолжению экспорта газа в Европейский союз.

Турецкие энергетические маршруты и запасы газа

Сегодня Турция обладает значительной газотранспортной инфраструктурой. Поставки осуществляются по семи международным газопроводам и четырем терминалам СПГ. Два из них имеют плавучие хранилища, а также два подземных газохранилища.

Приток газа в Турцию выглядит следующим образом:

- Российский газ поступает через:

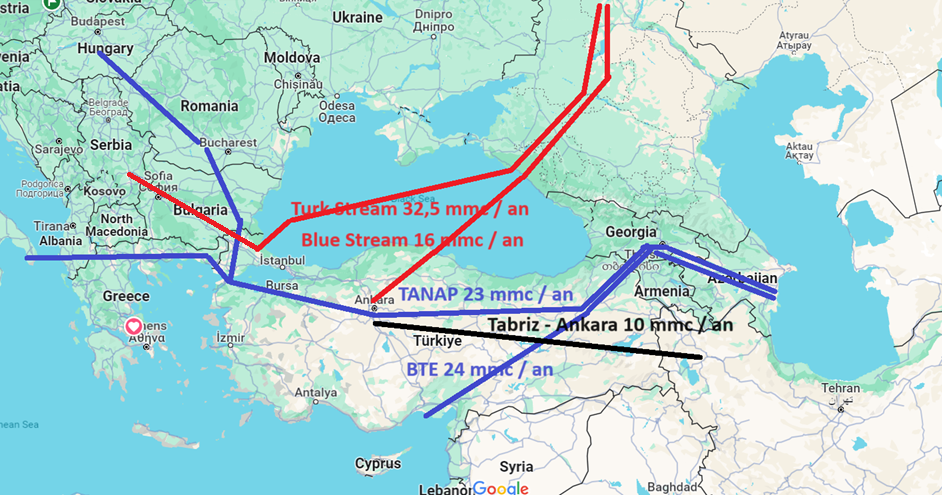

Турецкий поток с ежегодной пропускной способностью 31,5 млрд куб. м/год (млрд куб. м/год).

«Голубого потока» с пропускной способностью 16 млн куб. м/год.

Итого: 46,5 млн куб. м/год

- Азербайджанский газ поступает через:

TANAP (Трансанатолийский газопровод) изначально имел пропускную способность 16 млн куб. м/год, из которых 6 млн куб. м/год оставалось в Турции и 10 млн куб. м/год транспортировалось в Европу. Сегодня пропускная способность составляет 23 млн куб. м/год, в перспективе ее планируется увеличить до 32 млн куб. м/год.

Маршрут BTE (Баку — Тбилиси — Эрзурум) имеет пропускную способность 24 млн куб. м/год.

Итого: 56 млн куб. м/год

- Иранский газ поступает через:

Трубопровод Тебриз — Анкара мощностью 14 млн куб. м/год Анкара с пропускной способностью 14 миллиардов кубических метров (из которых используется 10 миллиардов кубических метров, а остальные 4 миллиарда кубических метров доступны).

Турция является одной из стран, отказавшихся применять санкции к Ирану.

Общая мощность трубопроводных вводов: 116,5 млн куб. м/год

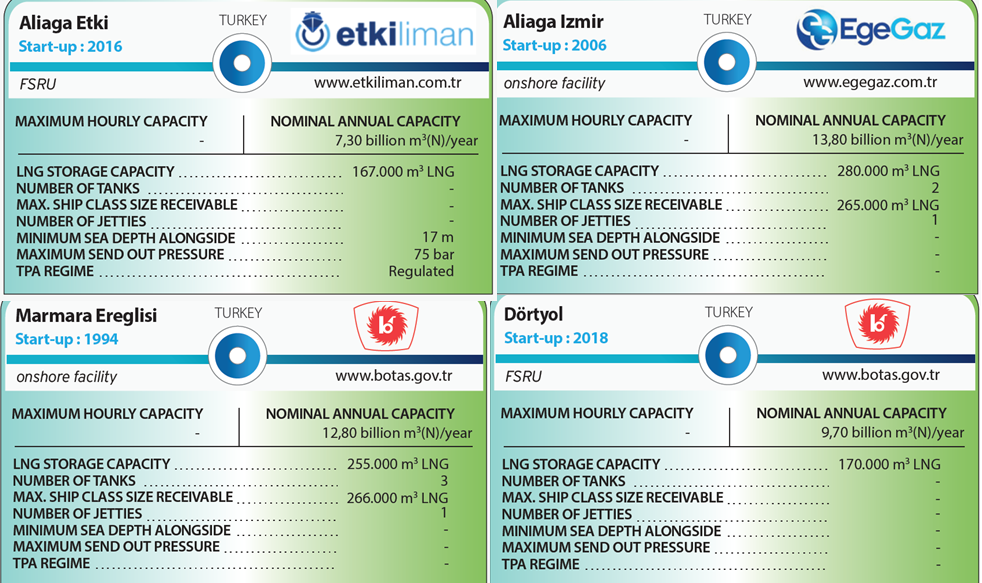

Емкости портов для импорта СПГ:

Плавучие:

Etki Liman Измир — 15 млн куб. м/год

Botas Dortyol — 9,7 млн куб. м/год

Наземные:

Marmara LNG — 12,8 млн куб. м/год

Egegaz Aliaga — 13,8 млн куб. м/год

Итого: 51,3 млн куб. м/год

Импортные мощности Турции составляют 167,8 млн куб. м/год.

Экспортные мощности

Существует только два экспортных маршрута по трубопроводам и ни одного порта, способного экспортировать СПГ.

По газопроводы мы соединяемся с Болгарией в объеме 20 млн куб. м в год.

Из TANAP в трубопровод TAP (Трансадриатический газопровод) пропускная способность составляет 14,5 млн куб. м/год, а в рамках проекта она будет увеличена до 20 млн куб. м/год.

В результате получается, что общий экспорт составляет 34,5 млн куб. м/год.

Разница между импортными и экспортными мощностями составляет 133,3 млн куб. м/год.

Потребление природного газа в Турции составляет 53,5 млн куб. м/год.

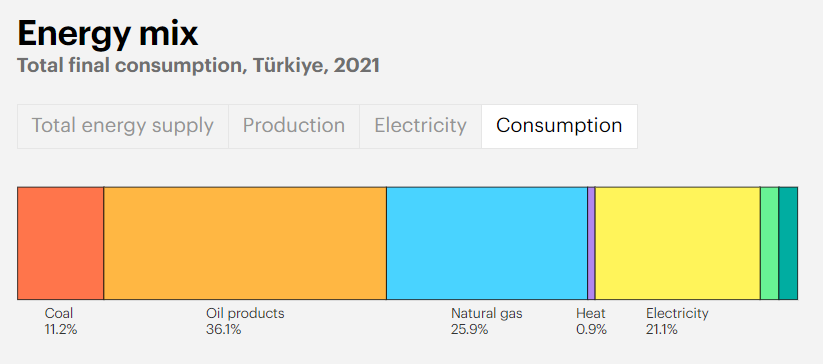

В структуре первичных энергоресурсов Турции газ занимает второе место:

В производстве электроэнергии на первом месте стоит уголь, за ним следует газ:

В 2020 году на черноморском побережье Турции были обнаружены запасы в 710 млн куб. м, что позволит покрыть потребление в течение почти 15 лет, при условии строительства подводящих газопроводов с необходимым дебитом. На момент открытия газопроводов в 2023 году дебит газа составлял 10 млн куб. м в год и будет увеличен до 40 млн куб. м в год.

В 2019 году в районе Кипра также были обнаружены новые глубоководные запасы газа. Их стоимость оценивается в 230 млн куб. м. Турция поступила меркантильно, и, несмотря на разногласия между Турцией и Кипром в вопросе раздела острова, а также между Турцией, Кипром и Грецией в вопросе раздела участков континентального шельфа, направила в этот район вооруженный флот для защиты разведочного судна нового месторождения, чтобы начать его освоение. Следует отметить, что Европейский Союз выразил протест и стал одной из причин блокирования вступления Турции в ЕС.

Из этого следует, что неиспользованные мощности по импорту составляют 89,8 млн куб. м в год, что дает возможность проложить еще несколько трубопроводов в Европу, и Турция станет еще более крупным поставщиком энергоресурсов в Европу.

Стратегия Турции на ближайшие годы

Турция находится рядом с 75 % подтвержденных запасов нефти и природного газа, расположенных в Центральной Азии и на Ближнем Востоке. Поэтому она разработала энергетическую стратегию, призванную облегчить Европе доступ к энергоресурсам. Начиная с зависимости от импорта газа в 99%, а точнее: от России (55,3%), Ирана (16,2%), Азербайджана (12,7%) и через импорт СПГ из Алжира (8,1%) и Нигерии (2,6%), Турция пытается обрести некоторую энергетическую независимость и стать поставщиком энергии, но проблема в том, что нестабильность и/или агрессивность этих стран довольно высока.

Турция потребляет более половины импортируемого газа для производства электроэнергии на более чем 230 газовых электростанциях, которые снабжают крупные городские районы. По прогнозам национальной администрации, к 2025 году потребление газа увеличится на 11 млрд куб. м/год в связи с растущим промышленным спросом и ростом населения. Спрос на электроэнергию также увеличится в 2024 году до 416 ТВт/ч.

Международная энергетическая стратегия Турции предусматривает диверсификацию маршрутов поставок нефти и газа и ресурсов, внесение вклада в региональную и глобальную энергетическую безопасность, превращение в региональный энергетический рынок и развитие атомной промышленности.

Фактом является то, что страна диверсифицировала свою добычу, начав разработку черноморского месторождения, и что она диверсифицирует свой импорт за счет трех резервуаров, из которых она получает газ: России, Азербайджана и Ирана.

Следующим в процессе диверсификации альтернативных импортных ресурсов Турции станет Туркменистан, где с открытием Зангезурского коридора ожидается строительство трубопровода по дну Каспийского моря. Пропускная способность нового трубопровода составит 30 млн куб. м/год, из которых 16 млн куб. м/год будет оставаться в Турции, а 14 млн куб. м/год — экспортироваться в Европу.

Однако большая проблема заключается в том, что России не нравится идея альтернативного трубопровода, который будет снабжаться газом из альтернативных месторождений, и она ссылается на правовой статус Каспийского моря. С таким сопротивлением трудно представить, что такой трубопровод будет построен.

В настоящее время существует возможность газовых сделок между Туркменистаном и Турцией на основе своп-контрактов. Туркменистан экспортирует газ в Иран по газопроводу Корпедже — Курткую мощностью 8 млн куб. м/год и по газопроводу Даулетабад — Сарахс — Хангиран мощностью 12,5 млн куб. м/год. Несмотря на отсутствие физической связи между трубопроводами, соединяющими Туркменистан с Ираном, и трубопроводами, соединяющими Иран с Турцией, и при наличии свободных транспортных мощностей на трубопроводе Тебриз — Анкара в объеме 4 млн куб. м/год, в любой момент может быть заключен своп-контракт на сумму до 4 млн куб. м/год, при котором Иран будет использовать туркменский газ вместо своего собственного, который он сможет экспортировать в Турцию.

Еще один рассматриваемый проект — строительство трубопровода между Израилем и Турцией, который соединит морские месторождения Левиафан, Тамар и Зохр. Однако есть одно условие: спор между Кипром, Грецией и Турцией по поводу территориальных вод должен быть разрешен. В настоящее время, после начала конфликта в Газе, в котором Турция заняла жесткую позицию по отношению к Израилю, ожидается, что этот проект не будет реализован.

Также ведутся разговоры об увеличении экспортных мощностей Ирана, но Турция опасается, что, поскольку страна находится под международными экономическими санкциями, она также попадет под них. Однако разногласия по поводу транзита газа между Ираном и Турцией приводят к тому, что переговоры затягиваются. Турецкие власти даже рассматривают возможность отказа от продления контракта, срок действия которого истекает в 2026 году, также опасаясь международных санкций.

Также рассматривается возможность строительства газопровода, соединяющего Ирак и Турцию.

Проблема этого газопровода заключается в небезопасности территорий, которые он должен пересечь. Эта территория крайне нестабильна из-за курдов, остатков ИГИЛ и близости конфликта в Сирии.

Турция импортирует СПГ и СУГ (сжиженный нефтяной газ) из США (объем СПГ в 2018 году составил почти 6 млн куб. м, а после начала конфликта на Украине увеличился), Катара и Алжира.

США и Турцию связывают прочные торговые отношения: объем торговли между двумя странами вырос до 100 млрд долларов в год.

Зависимости Турции

Зависимость от российского газа очевидна. Она возросла после ввода в эксплуатацию «Турецкого потока», но начала снижаться после начала конфликта на Украине.

Турция по-прежнему зависит от газа из других стран, которые являются либо бывшими компонентами СССР, либо союзниками Российской Федерации.

Существует также зависимость в потреблении электроэнергии. Сам Реджеп Эрдоган в 2019 году заявил, что Турция обеспечивает себя электроэнергией только на 60 %. В последние годы эта зависимость снизилась, так как общее потребление энергии невелико.

В 2010 году Турция и Российская Федерация подписали контракт на строительство атомной электростанции «Аккую» на побережье Средиземного моря, который был подписан компанией «РосАтом» и ее филиалами. Строительство первого реактора началось в 2018 году и, как ожидается, будет введено в эксплуатацию к концу 2024 года. Второй реактор также находится в процессе строительства, и после завершения строительства будет четыре реактора по 1 200 МВт каждый, что позволит покрыть около 10% потребностей Турции в электроэнергии. Владельцами проекта АО «АЭС Аккую» являются исключительно дочерние компании «РосАтома».

Это создает большую уязвимость: зависимость национальной энергосистемы от российских технологий, акционеров и ядерного топлива.

Российско-турецкое геополитическое давление на Европу

Долгое время Турция стремилась устранить российское превосходство в Черном море. Нападение России на Украину в феврале 2014 года обострило ситуацию в Черноморском регионе, когда был оккупирован Крым, а функция сухопутного авианосца привела к тому, что российский флот стал доминировать на море. Так продолжалось до 2023 года. После начала войны на Украине и атак украинских беспилотников на российский флот ситуация изменилась в лучшую для Турции сторону, поскольку российский флот отступил к побережью Кавказа.

Таким образом, «русское озеро» было разблокировано благодаря превосходству воздушных и морских беспилотников, запущенных Украиной.

Что касается «энергетической мощи», то она поддерживалась оставшимися трубопроводами, «Турецким потоком» и «Голубым потоком».

Трубопроводы, проходящие через Украину и снабжающие Европу, продолжали работать, но не на полную мощность.

Мы также учитываем давление со стороны региона MENA (Ближний Восток — Северная Африка), где на Ближнем Востоке экспортерами энергоносителей являются автократические государства, союзные с Российской Федерацией и Турцией (Азербайджан, Казахстан), а в Северной Африке — государства, где работают российские компании Wagner и Газпром.

В этом регионе и в более широком районе Черного моря у нас есть несколько конфликтов, которые всегда могут негативно повлиять на поставки газа в Европу: сирийский конфликт, в котором Российская Федерация и Турция являются одними из воюющих сторон, выступая против друг друга. Нагорно-Карабахский конфликт с Азербайджаном, страной, поддерживаемой Турцией и Арменией, из которой Российская Федерация объявила о своем уходе. Затем конфликт в Ливии, где Кремль и Анкара стоят за некоторыми прокси, и нестабильность в Алжире, где у обеих стран есть запасы и энергетические маршруты, связанные с «Газпромом». Есть также замороженный конфликт на Кипре с непризнанной Турецкой Республикой Северного Кипра, рядом с которой Турция разместила военно-морские силы. Нельзя забывать и о напряженности между Турцией и Грецией в Средиземном море.

Очевидно, что геополитическое давление, связанное с энергетическими договоренностями, делает Европейский Союз уязвимым, и в условиях необъятности описываемой территории нельзя не учитывать возможность появления «черного лебедя», направляемого Москвой, который может спровоцировать потенциально расширяющийся конфликт.

Евросоюз противостоит российско-турецкому энергетическому нападению

Европейский союз не будет доволен транзитом газа через Турцию по российскому хабу.

Первым шагом стало добровольное сокращение потребления газа в ЕС на 13,5 % к 2023 г. На встрече 4 февраля 2024 г. министры энергетики стран-членов договорились продлить эту политику еще на год, поставив цель сократить потребление газа на 15 %.

Вторым шагом стала смена поставщиков газа. Больше всего газа ЕС импортирует из США и Катара.

ЕС ограничен необходимостью обеспечить себя достаточно большим количеством энергоносителей и пытается оставить открытыми существующие каналы поставок и, возможно, диверсифицировать их.

Так, в начале марта 2024 года в Баку, на министерской встрече Консультативного Совета Южного Газового Коридора обсуждался интерконнектор Азербайджан — Грузия — Румыния (AGRI), который является альтернативным коридором TANAP. Он существует с 2010 года, по нему газ с азербайджанского месторождения Шах-Дениз в Каспийском море поступал на Шангачальский терминал, где соединялся трубопроводом с грузинским терминалом на Черном море, Кулеви, где сжижался. Здесь был построен терминал для перевалки СПГ на танкеры и транспортировки в Констанцу, где он сжижался и поступал в европейскую газотранспортную систему. Проект был заморожен в 2021 году из-за отсутствия инвесторов. На встрече в Баку также присутствовали несколько будущих инвесторов из арабских стран, заинтересованных в инвестициях в новое газовое месторождение, которое будет эксплуатироваться, Абшерон и транспортную структуру в ЕС. Технико-экономическое обоснование завершено, и инвестиции начнутся.

Следует также напомнить, что в настоящее время активно обсуждается вопрос о строительстве подводного кабеля постоянного тока между будущим солнечным парком мощностью 5 ГВт в Азербайджане и румынским побережьем Черного моря. Инвесторами этого грандиозного проекта являются две компании: Masdar из Объединенных Арабских Эмиратов и ACWA из Саудовской Аравии.

Помимо оставшегося импорта из Российской Федерации, отметим, что импорт альтернативной энергии осуществляется из автократических стран, все еще находящихся под влиянием Кремля. Кроме того, часть маршрутов в Европейский союз из этих альтернативных источников энергии проходит через Турцию. Эти страны всегда могут отреагировать на давление со стороны Российской Федерации.

Еще один альтернативный энергетический маршрут в Турцию проходит через Грецию. В начале 2024 года был введен в эксплуатацию СПГ-терминал в Александруполисе в Греции.

Кроме того, обсуждается вопрос о строительстве трубопровода для транспортировки нефтепродуктов из Александруполиса в Бургас и Констанцу.

Третье направление — крупные инвестиции греческой компании PPC в инфраструктуру передачи и распределения электроэнергии на востоке Евросоюза, которая недавно приобрела румынскую филиальную компанию Enel, что считается положительным фактором для энергетической безопасности региона.

Влияние Соединенных Штатов на стратегическую энергетическую безопасность региона

Помимо того, что Соединенные Штаты поставляют в Евросоюз нефть, нефтепродукты и СПГ, где они стали основным поставщиком, для юго-восточной Европы, терминалы Александруполиса, соединения Греция — Болгария – Румыния, представляют собой гораздо более надежные альтернативные источники энергии. США оказывают помощь Румынии, Болгарии и Польше в развитии новых ядерных мощностей. Румыния получает выгоду от импорта технологий для новых SMR (малых модульных реакторов). Кроме того, оказывается технологическая помощь в завершении строительства двух реакторов на АЭС Чернаводэ, которое началось несколько лет назад.

Польша преследует две цели: снизить свою энергетическую зависимость от российского газа и закрыть угольные генерирующие мощности. Несколько польских энергетических компаний обратились к строительству атомных электростанций. Westinhouse, Bechtel и PRJ построят первую в Польше атомную электростанцию мощностью 3750 МВт. NuScale также подписала соглашение о строительстве мини-атомных электростанций с польской кампанией CGHM. Польский регулятор атомной энергетики опроверг предположения о том, что контракт был расторгнут и что технология NuScale соответствует требованиям безопасности. Более того, румынская компания Nuclearelectrica объявила о подписании меморандума с CGHM, которая основывается на более чем 25-летнем опыте работы в румынской атомной промышленности и «предполагает комплексный подход ко всем видам деятельности при разработке проекта SMR, от выбора площадки до вывода из эксплуатации, с целью разработки надежных, безопасных и экономически эффективных проектов SMR».

С 1970 года Болгария построила в Козлодуе шесть реакторов по советской технологии. Первые четыре были выведены из эксплуатации, осталось два реактора мощностью 1000 МВт каждый. Седьмой реактор будет построен по американской технологии Westinghouse, также мощностью 1000 МВт. Эта же американская компания с января 2024 года поставляет ядерное топливо на болгарскую АЭС, чтобы снизить энергетическую зависимость Болгарии от Российской Федерации.

Даже при беглом анализе видно, что Юго-Восточная Европа значительно снизила свою энергетическую зависимость от Кремля и что эта зависимость будет устранена. Диверсификация поставок и транспортировки энергоносителей также означает, что Турция больше не является основным маршрутом транзита энергоносителей на юг. Самый важный способ снизить энергетическую зависимость от Российской Федерации — это импорт американских технологий и строительство атомных электростанций.

0 Комментариев